Aggiornamento delle ore 16

Aggiornamento delle ore 16Come vi dicevo, l'Economia Vincente continua la sua marcia senza minimamente curarsi dell'Economia Perdente....

Flash Usa: l’indice Chicago PMI sale sui massimi da luglio del 1988Naturalmente con qualche piiiiccolo effetto collaterale inflattivo per tutti...belli&brutti, come da avvertenze sul "bugiardino" della Terapia Bernanke....;-)Nel mese di gennaio l’indice Chicago PMI si è attestato a 68,8 punti, rispetto ai 66,8 della rilevazione precedente e rispetto alle attese per 65 punti.

Prices Paid, at 81.7, compared to 78.0 previously, indicated increased inflation, increasing to the highest level since July 2008...

...."Steel prices are going crazy."....

----------------------------------------

Come ben rappresenta Robert Reich nelle sue analisi american-komuniste, ormai esistono due Economie che procedono su binari sempre più divergenti.

Sono sempre esistite ma la divergenza sta aumentando sempre di più, in particolare a causa della globalizzazione e della de-localizzazione selvaggia.

A proposito di radicali ed insanabili divergenze economico-sociali, clicca sull'immagine per goderti l'indimenticabile battuta di Alberto Sordi ne "Il Marchese del Grillo"...

Anche il PIL USA uscito venerdì può essere interpretato

in base al punto di vista

dell'Economia Perdente

e dell'Economia Vincente....

Per esempio il premio Nobel per l'economia Paul Krugman fa un'analisi impietosa sul PIL 'mericano dal punto di vista dell'Economia Perdente:

La poco piacevole aritmetica del PIL

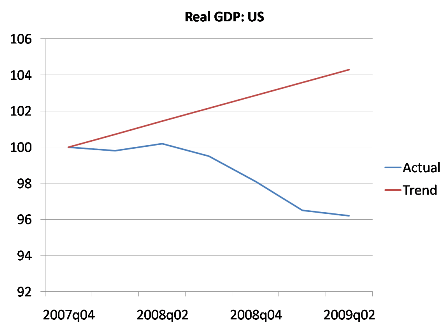

Il PIL USA del 4° trimestre è cresciuto di un 3,2% annualizzato: Evviva!

O forse no....

Il Report sul PIL indica un ritorno ai livelli del 4° trimestre 2007 (anzi un poco più alto, ma poco importa).

Considerando la battuta d'arresto della Grande Crisi, l'economia americana avrebbe dovuto crescere di un 2,3%/2,4% all'anno in quel lungo perido di Recessione: facendo questo conteggio attualmente gli USA sono circa a -7% di quanto avrebbero dovuto essere.La crescita è l'inseguimento di un obiettivo che si muove: una crescita del 3,2% compensa meno di 1 punto percentuale all'anno di quel gap da -7 punti percentuali sopra citato.

Dunque, evviva!

Siamo sulla giusta strada per recuperare il livello di piena occupazione nel 4° trimestre 2018....

Perchè non dovrei essere felice?

L'aritmetica di Krugman è assai illuminante, anche se Paul continua a vivere nel Sogno della "piena occupazione" generata dall'incremento keynesiano della Crescita infinita a suon di Debito Pubblico....

L'impietosa aritmetica di Paul è la dimostrazione lampante della sudamericanizzazione, del livello di disoccupazione STRUTTURALMENTE assai più elevato rispetto al passato, della de-localizzazione selvaggia etc etc

Ma il tenero Paul dalle sue ineluttabili dimostrazioni non riesce a trarne le inevitabili conclusioni (o forse perferisce non vedere...).

L'impietosa aritmetica di Paul è la dimostrazione lampante della sudamericanizzazione, del livello di disoccupazione STRUTTURALMENTE assai più elevato rispetto al passato, della de-localizzazione selvaggia etc etc

Ma il tenero Paul dalle sue ineluttabili dimostrazioni non riesce a trarne le inevitabili conclusioni (o forse perferisce non vedere...).

Bene passiamo all'analisi del PIL USA dal punto di vista dell'Economia Vincente...

Scomponendo i dati, 'sto PIIILLL è stato trainato

dall'export (verso i nuovi consumatori...)

da uno stellare incremento del +7,1% nelle Real Final Sales (domanda finale) come non si vedeva dai "reaganiani" anni '80

Real final sales of domestic product -- GDP less change in private inventories -- increased 7.1 percent in the fourth quarter, compared with an increase of 0.9 percent in the third.e da un bell'incremento nei Consumi (almeno secondo le statistiche ufficiali)

Real personal consumption expenditures increased 4.4 percent in the fourth quarter, compared with an increase of 2.4 percent in the third.Per la serie i sopravvissuti alla Grande Crisi sono in gran forma....

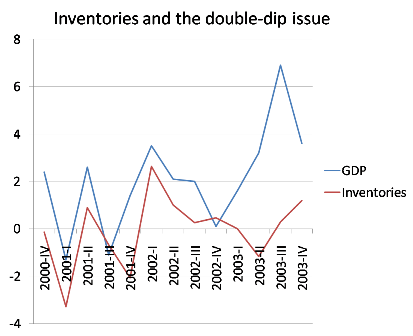

Invece a sottrazione c'è stato uno forte alleggerimento delle scorte: questo però potrebbe essere un segnale positivo perchè storicamente ha spesso preannunciato un'altra tornata di re-stocking (rimpinguamento scorte) e dunque almeno altri due trimestri di pimpante crescita del PIL USA (senza un'impellente necessità di assumere a casa propria...).

Non è detto che anche questa volta andrà così: per esempio il balzo della domanda finale potrebbe essere soddisfatto soprattutto da prodotti esteri o potrebbe non essere sostenibile.

...On the domestic front, disappointing earnings were offset by a good GDP report. Although GDP missed expectations, Final Sales did register 7.1%, the best gain since 1984.Inoltre questi dati possono avere due opposte letture:

Importantly, businesses sold from inventories and the change in inventories subtracted 3.7% from GDP.

Such inventory adjustments are generally driven by recessions.

Going back to 1948, in scenarios where inventories subtracted more than 2% from GDP and GDP was 2% or greater, the following 2 quarters posted average GDP prints of greater than 4%.

Going back to 1980, the subsequent three quarters averaged gains of 4.45%, 4.75% and 4.65%.

We cannot predict whether historic averages will repeat, and this number has two more revisions coming, but it does help place the recovery on more stable ground. It further reinforces the likelihood of buyers emerging as this corrective move runs its course.....

- quella del mio coca-cow-boy preferito (ottimista ad oltranza) della serie "se sei un po' più debole in questo trimestre vorrà dire che nel prossimo trimestre sarai più forte..."

A weaker-than-expected Q4 GDP points to a stronger Q1- e quella dell'ottimo John Mauldin (realista ad oltranza) che consiglia non esaltarsi in una "bolla di auto-compiacimento" sui dati del PIL ma di andarci con i piedi di piombo

A Bubble in ComplacencyPerò alla fine della fiera....per l'Economia Vincente made in USA sono comunque segnali promettenti.

Consumer Spending Rose? Where Was the Income?

The really surprising number you saw the talking heads on TV mention was the growth of consumer spending, at 4.4%. Is the US consumer back?

After all, real final sales rose by 7.1%, a number not seen since 1984 and Ronald Reagan.

But real income rose a paltry 1.7%.

Where did the money that was spent come from? Savings dropped a rather large 0.5% for the quarter.

That was part of it. And I can’t find the link, but there was an unusual drawdown of money market and investment accounts last quarter, somewhere around 1.5%, if I remember correctly. (David Walker remembered that article as well.)

That would just about cover it.

But that is not a good thing and is certainly not sustainable.

Let’s see what good friend David Rosenberg (more on Rosie below) has to say about those numbers: “Even with the Q4 bounce, real final sales have managed to eke out a barely more than 2% annual gain since the recession ended, whereas what is normal at this stage of the cycle is a trend much closer to 4%. Welcome to the new normal.

Insomma la Corporate-America delle Multinazionali che de-localizzano manodopera e consumatori + l'America sopravvissuta alla selezione naturale post-Grande Crisi

molto probabilmente potranno gongolare per (almeno) altri due trimestri...

Come si suol dire....l'importante è cadere dalla parte giusta....

Il PROBLEMA è che la gente a CADERE è assai NUMEROSA....

mentre I POSTI DALLA PARTE GIUSTA sono contati....nonché ad assegnazione preferenziale....

e si stanno riducendo ogni anno sempre di più (intendo "dalle nostre parti").