Dopo tre mesi di magico DECOUPLING 'mericano con dati macro regolarmente sopra alle attese

e con una notevole nonchalance nei confronti dello sfascio Europeo e del rallentamento degli Emergenti

ieri la batteria Dati made in USA ha mostrato qualche piccola crepa...

Vedi l'indice settimanale dei consumi Redbook: ecco il mio commento su twitter

effetto sgonfiamento fisiologico post-natalizio o consumi USA che tornano sulla Terra?Vedi la revisione al ribasso dell'ISM manifatturiero di Dicembre:

US Redbook (Jan 27) W/W -1.8% (Prev. -1.6%)

ISM Manufacturing Activity Index (Dec) Revised to 53.1 from Prev. 53.9Vedi l'indice Chicago PMI che ha deluso le attese pur rimanendo saldamente in fase espansiva.....

US Data

- New Orders (Dec) Revised to 54.8 from Prev. 57.6

- Employment (Dec) Revised to 54.8 from Prev. 55.1

Ma si sa: l'economia di Chicago non gira sulla Terra ma su Marte...

Pertanto, se anche tutto andasse a scatafascio, il Chicago PMI starebbe comunque sempre sopra alla media...:-)

Chicago PMI MISSES Expectations At 60.2 For JanuaryL'indice Case-Shiller sui prezzi degli Immobili USA è sceso più del previsto, mostrando come sia veramente difficile identificare un bottom nella discesa eterna dei prezzi delle case in USA (intendo un bottom medio, perchè il mercato immobiliare USA cambia moltissimo da zona a zona).

The Chicago Purchasing Manager's Index came in at 60.2 for January.

Analysts expected the index to come in at 63.0, after a reading of 62.2 last month

US Chicago PMI (Jan) M/M 60.2 vs. Exp. 63.0 (Prev. 62.5, Rev. 62.2)

Prices Paid: 62.4 vs. Prev. 65.7 (Rev. 63.8)

New Orders: 63.6 vs. Prev. 68.0 (Rev. 67.1)

Employment: 54.7 vs. Prev. 58.6 (Rev. 59.2)

Flash Usa: l’indice S&P Case-Shiller scende più del previstoA novembre l’indice che misura l’andamento dei prezzi delle case nelle 20 maggiori città Usa, è calato più delle stime.

US S&P/CaseShiller 20 City SA (Nov) M/M -0.70% vs. Exp. -0.50% (Prev. -0.62%, Rev. -0.67%)

US S&P/CaseShiller Composite-20 (Nov) Y/Y -3.67% vs. Exp. -3.30% (Prev. -3.40%, Rev. -3.42%)

Housing Bottom Calls Continue Despite Evidence

....As the recent Case Shiller data shows, this is still a market where despite record low mortgage interest rates, prices are falling.

A normalized market is probably many years away still.....

So I find it encouraging when Robert Shiller states a similar view...

A gennaio l’indice relativo alla fiducia dei consumatori si è attestato a 61,1 punti, mentre le stime erano per un rialzo a 67 punti.

US Consumer Confidence (Jan) M/M 61.1 vs. Exp. 68.0 (Prev. 64.5, Rev. 64.8)

potrebbe significare qualcosa (vedi Bernanke, lo ZIRP fino al 2014-2016 e le sue promesse preventive di QE3)

potrebbe essere un fisiologico passaggio a vuoto post-natalizio

potrebbe essere l'anomalia del Seasonally adjusted che si sta ribilanciando (vedi sotto)

Monitoreremo con attenzione.

vedi nel mio blog

Da un lato c'è chi argutamente identifica una deformazione statistica in questo miracolo americano, basata sulla stagionalizzazione dei dati che risulterebbe sballata durante una Grande Crisi Epocale (o meglio....più sballata del solito)

Vedi Cobraf:Il secondo fattore è che, incredibile ma vero, da due mesi i dati economici americani stanno migliorando in modo sensibile.Dall'altra, come dicevo, i Rubinetti spalancati a go-go di Mamma FED immagino abbiano dato una qualche manina per far galleggiare l'Economia USA....;-)

Io sono iper-negativo sui prossimi due o tre anni, penso che ci sarà una Depressione ecc... ma non sono cieco: ogni dato USA da ottobre, vendite e costruzuioni di case, consumi, occupazione, credito al consumo, produzione industriale ha battuto le previsioni

Io questo però lo sapevo in anticipo grazie ad un boccia di cristallo (o meglio perchè ho letto anche qualche mese fa di un anomalia tecnica su come vengono raccolti e stagionalizzati i dati americani).

La cosa è spiegata molto bene oggi sul Financial Times, riproducendo un report di Nomura.

In sostanza, dal 2008 in poi il modo in cui vengono stagionalizzate le serie economiche in USA ha creato uno strano effetto per cui in novembre e dicembre i dati migliorano molto e poi da febbraio in poi la cosa si compensa e peggiorano molto (rispetto alle previsioni).

L'anno scorso ero negativo in novembre e dicembre ed è stato tragico perchè il mercato saliva rispondendo a dati economici effettivamente molto migliori che in estate e non capivo (io non mi fido dei grafici, ogni tanto cerco anche di capire cosa succede)

Non c'è dietro nessun complotto, è semplicemente che il crash del 2008 è stato tale che ha confuso la metodologia di stagionalizzazione.

Secondo un recente studio, per tamponare la baracca (in particolare Wall Street) la FED avrebbe buttato nel calderone circa 29.500 MILIARDI di dollari o se preferite 29,5 Trilioni ovvero circa due volte il PIL annuale degli Stati Uniti...

Pensate se Banca d'Italia avesse potuto pompare circa 4.000 miliardi di euro nel nostro sistema bancario, economico etc etc...Bailout Total: $29.616 Billion Dollarsdi Barry Ritholtz There is a fascinating new study coming out of the Levy Economics Institute of Bard College. Its titled “$29,000,000,000,000: A Detailed Look at the Fed’s Bail-out by Funding Facility and Recipient” by James Felkerson.

The researchers took all of the individual transactions across all facilities created to deal with the crisis, to figure out how much the Fed committed as a response to the crisis.

This includes direct lending, asset purchases and all other assistance.

(It does not include indirect costs such as rising price of goods due to inflation, weak dollar, etc.)

The net total?

As of November 10, 2011, it was $29,616.4 billion dollars — (or 29 and a half trillion, if you prefer that nomenclature)....

Certo che anche la prima parte

dell'ultima tornata di trimestrali made in USA non ha fatto faville:

molte meno aziende sono riuscite a battere le attese

ed anche gli outlook sul futuro sono abbastanza freddini....

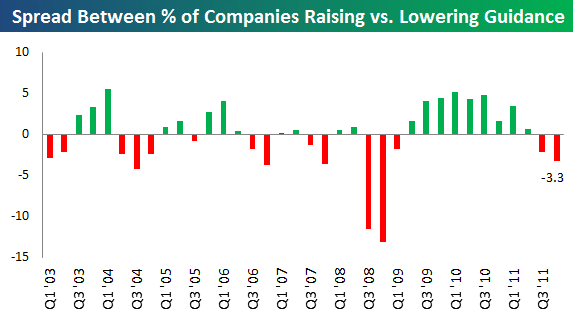

Uh-Oh - Guidance Dips Too

Earlier in the week, we noted that the earnings and revenue beat rates this season have been very weak.

As it stands now, just 57.9% of all US companies that have reported have beaten analyst earnings estimates.

This would be the weakest reading since the bull market began in early 2009 if it stands.

The top line revenue beat rate has been even worse at just 54%, which would also be the weakest reading seen since the bull market began.So companies as a whole have had a tough time living up to analyst expectations for the fourth quarter, but how does forward guidance look?

Just as bad.

Below is a chart showing the spread between the percentage of US companies that have raised guidance minus the percentage that have lowered guidance this earnings season.

As shown, the number currently sits at -3.3 percentage points, meaning more companies have been lowering than raising guidance.Last quarter was the first earnings season since the financial crisis ended where the guidance spread finished negative.

Unless we get a pretty big reversal by the time earnings season ends in mid-February, it looks like we're now going to have two consecutive quarters with a negative guidance reading.

Una cosa è certa:

i mercati hanno scommesso tantissimo in questa apertura di 2012,

salendo come matti....sul filo del QE3 e del LTRO 1&2 (soprattutto e non a caso i financials)

Wall Street termina piatta, per il Dow e lo S&P si chiude il miglior gennaio dal 1997...

Beh...in bocca al lupo....

.